L’Agenzia delle Entrate, con la Risoluzione n. 150 del 12 dicembre 2017, ha istituito i codici tributo da utilizzare per effettuare il versamento, tramite modello F24, di somme dovute a seguito della ricezione di comunicazioni di irregolarità ai sensi dell’articolo 36-bis del D.P.R. n. 600 del 1973.

In particolare, si tratta di somme che devono essere versate a seguito di un controllo automatizzato che ha accertato un irregolare utilizzo del credito d’imposta, introdotto dalla Legge di Stabilità per il 2015, in favore dei contribuenti Irap che non si avvalgono di lavoratori dipendenti, della misura del 10 % dell’Irap lorda dovuta.

I nuovi codici tributo istituiti sono:

- il codice “915D” per il versamento dell’imposta;

- il codice “916D” per il versamento degli interessi;

- il codice “917D” per il versamento delle sanzioni.

Tali codici tributo possono essere utilizzati qualora il contribuente intenda versare soltanto una quota dell’importo complessivamente richiesto nella comunicazione di irregolarità.

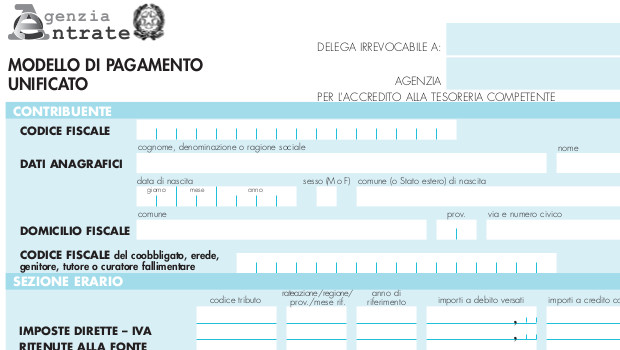

I codici devono essere inseriti nella sezione “Erario” del modello F24, in corrispondenza delle somme indicate nella colonna degli “importi a debito versati”. Inoltre, devono essere riportati, nel campo “rateazione/regione/prov./mese rif.”, il codice della Regione di riferimento, e, nei campi specificamente denominati, il codice atto e l’anno di riferimento presenti nella comunicazione ricevuta.