L’Agenzia delle Entrate ha fornito alcuni chiarimenti in merito ad una questione sottoposta alla sua attenzione da un contribuente che, tra il mese di novembre del 2015 ed il mese di novembre del 2016, aveva svolto il Servizio Civile Nazionale. Per l’attività svolta, gli erano stati rilasciati due modelli Certificazione Unica, dei quali uno per il periodo d’imposta 2015 ed uno per il periodo d’imposta 2016.

Il contribuente, nel proprio interpello, ha precisato che i compensi per il Servizio Civile gli sono stati corrisposti alla fine del mese successivo a quello di riferimento. Pertanto, nella Certificazione Unica relativa al 2015 è stato certificato il solo compenso relativo al mese di novembre del 2015 ed è stato indicato come periodo per il quale spettano le detrazioni il periodo di 28 giorni lavorativi.

Nella Certificazione Unica relativa al 2016, invece, sono stati certificati i compensi erogati nell’anno 2016 e, quindi, anche il compenso relativo al mese di dicembre del 2015 che è stato corrisposto nel 2016. Riguardo al numero di giorni per i quali spettano le detrazioni, l’ente sostituto d’imposta ha indicato il periodo di 307 giorni, in quanto si tratta del periodo effettivamente lavorato nel 2016 e non anche di quello retribuito in quell’anno (ossia il periodo di 337 giorni comprendente anche il mese di dicembre del 2015).

L’istante lamenta all’Agenzia delle Entrate l’applicazione di una maggiore imposta a seguito del riconoscimento di una minore detrazione per reddito di lavoro assimilato a quello di lavoro dipendente. In particolare, il contribuente ha prospettato quale soluzione quella di rapportare l’intero importo retribuito nel 2016 al numero di giorni lavorati effettivamente per percepire tale importo, ossia 337 giorni, così che le detrazioni siano applicate correttamente.

L’Agenzia delle Entrate, nella Risoluzione n. 127 del 18 ottobre 2017, ha riconosciuto che i compensi percepiti per il servizio di volontariato civile devono essere qualificati come redditi di collaborazione coordinata e continuativa e, pertanto, come redditi assimilati a quelli di lavoro dipendente.

Quanto alle detrazioni, in linea di principio devono essere calcolate in base al periodo di lavoro prestato nell’anno. Non spettano comunque detrazioni per un periodo superiore a 365 giorni per ogni anno d’imposta.

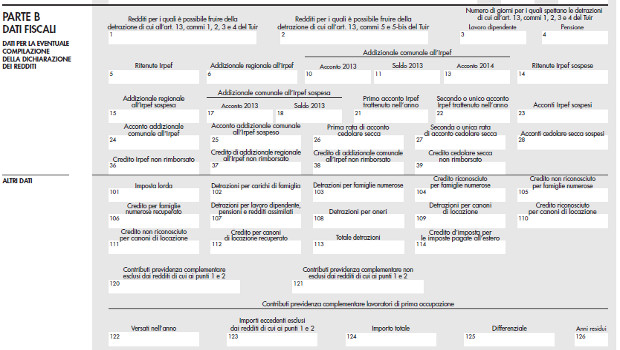

Con riferimento al caso specifico, l’Agenzia delle Entrate ha riconosciuto, però, che, tenendo conto che le detrazioni devono essere applicate con riferimento a rapporti di lavoro determinato della durata massima di dodici mesi, ricadenti in due diversi periodi d’imposta, nel secondo anno possono essere calcolate le detrazioni tenendo conto anche del periodo dell’anno precedente per il quale il contribuente non ha potuto beneficiare delle detrazioni. In particolare, per permettere al lavoratore di ottenere l’applicazione delle detrazioni per il mese di dicembre del 2015, che non sono state fruite in tale anno, il sostituto d’imposta dovrà indicare nella Certificazione Unica per il 2016, al punto 11 della sezione “Dati fiscali”, il codice 4 e, al punto 6 della stessa sezione, il numero di 337 giorni.

Il codice 4 riguarda tutte le ipotesi nelle quali non vi è coincidenza tra il numero dei giorni per i quali spettano le detrazioni ed il numero di giorni lavorati nell’anno.

Il contribuente, quindi, potrà richiedere al datore di lavoro una nuova Certificazione Unica compilata correttamente e potrà recuperare, in sede di dichiarazione, le detrazioni che non gli sono state riconosciute con la prima Certificazione Unica.