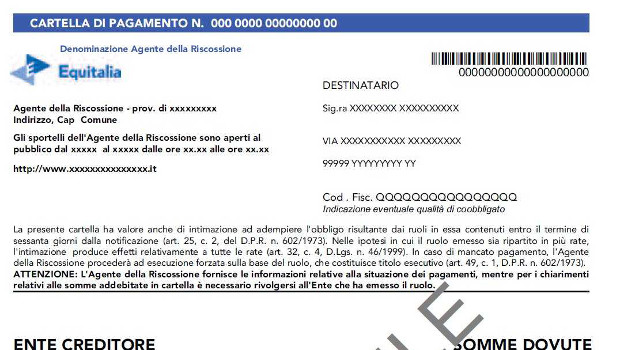

Cartella di pagamento: cos’è.

La cartella di pagamento è l’atto con il quale l’Agenzia delle Entrate – Riscossione richiede il pagamento delle somme risultate a debito del contribuente a seguito dell’attività di controllo dell’ente creditore.

La cartella di pagamento contiene:

- la descrizione delle somme dovute;

- l’intimazione ad adempiere entro 60 giorni dalla notifica, per le cartelle notificate dal 1° settembre al 31 dicembre 2021 e per le cartelle notificate dal 1° gennaio al 31 marzo 2022 il termine per il pagamento è fissato a 180 giorni dalla notifica;

- la descrizione delle modalità di pagamento, che può essere tutto l’importo o a rate (la cartella di pagamento conterrà i bollettini RAV o il modulo di pagamento pagoPA già precompilati);

- la descrizione delle modalità per richiedere il riesame, la sospensione o l’annullamento del debito.

Cartella di pagamento: procedura.

La procedura della cartella di pagamento è così strutturata:

- le somme debitorie, risultato dei controlli da parte dell’ente creditore, vengono iscritte a ruolo (il ruolo è un elenco che contiene gli estremi dei debitori, la tipologia del credito e le somme dovute);

- il ruolo viene inviato dall’ente creditore all’Agenzia delle Entrate (AdE) che provvederà a notificare e a riscuotere le somme debitorie;

- nel caso in cui, al termine del periodo di notifica, l’importo non viene saldato, l’Agenzia delle Entrate provvederà ad avviare procedure come:

- fermo amministrativo di beni mobili registrati;

- ipoteca;

- il pignoramento dei beni mobili, immobili e crediti;

- in caso di ritardo del pagamento, alle somme dovute si applicano gli interessi di mora che maturano dal giorno della notifica, essi sono fissati annualmente dall’AdE.

Cartelle di pagamento: come pagare.

Le cartelle di pagamento possono essere pagate:

- tramite il servizio Pago-on line dell’Agenzia delle Entrate;

- tramite l’app Equiclick;

- tramite i canali telematici degli istituti di credito che aderiscono al servizio pagoPA anche dall’estero;

- presso gli sportelli delle banche, delle poste o dei sali e tabacchi;

- presso gli sportelli dell’Agenzia delle Entrate – Riscossione;

- tramite bonifico indicando tutti gli estremi dell’atto se il pagamento avviene dall’estero.

Cartelle di pagamento: rateizzazione.

La richiesta di rateizzazione viene richiesta in via telematica nella sezione Rateizzazione – Cittadini dell’Agenzia delle Entrate. La rateizzazione può essere divisa, per importi fissi, variabili o crescenti, fino ad un massimo di 72 rate mensili, che aumentano fino ad un massimo di 120 rate mensili in caso di comprovate difficoltà economiche.

In caso di comprovate difficoltà economiche si può prorogare la dilazione una sola volta fino ad un massimo di 72 mesi, a condizione che non vi sia decadenza.

Cartelle di pagamento: decadenza.

La decadenza avviene:

- per le rateizzazioni presentate e concesse fino all’8 marzo 2020 o fino 21 febbraio per la zona rossa durante il periodo pandemico, la decadenza è in essere al mancato pagamento di 18 rate;

- per le rateizzazioni presentate e concesse dopo l’8 marzo 2020 e fino al 31 dicembre 2021, la decadenza è in essere al mancato pagamento di 10 rate;

- per le rateizzazioni presentate e concesse dal 1° gennaio 2022, la decadenza è in essere al mancato pagamento di 5 rate.

Cartelle di pagamento: annullamento, ricorso e sospensione della cartella.

Il contribuente che ritiene infondata la cartella può presentare ricorso all’Agenzia delle Entrate:

- recandosi direttamente in agenzia;

- in via telematica mediante il servizio “Consegna documenti e istanze”.

L’Agenzia provvederà a riesaminare la pratica e ad annullare la cartella. Nel caso il contribuente abbia già pagato l’AdE provvederà ad emettere rimborso.

Il contribuente può rivolgersi anche alla Corte di Giustizia Tributaria di primo grado entro 60 giorni dalla notifica.

Cartelle di pagamento: normativa.

- Dpr n. 602 del 1973;

- Provvedimento del 17 ottobre 2022;

- Provvedimento del 28 giugno 2019;

- Provvedimento del 23 maggio 2019;

- Provvedimento del 22 dicembre 2017;

- Provvedimento del 14 luglio 2017;

- Provvedimento del 4 aprile 2017;

- Provvedimento del 27 aprile 2016;

- Provvedimento del 19 febbraio 2016;

- Circolare n. 12 del 12 aprile 2012.

Cartelle di pagamento: fonte.

- Agenzia delle Entrate.

Per richiedere una consulenza professionale, scrivi alla Redazione